Introdução

De modo geral, quem começa a estudar renda fixa logo se depara com dois investimentos muito comuns nos bancos e corretoras: CDB e RDB. No entanto, apesar de serem bastante populares, muitas pessoas não entendem exatamente como funcionam, quais são as diferenças entre eles e, principalmente, quando fazem sentido dentro da vida financeira.

Nesse contexto, surgem dúvidas importantes. Afinal, será que esses investimentos são seguros? Além disso, qual deles é melhor para quem está começando? Ainda assim, é comum ver pessoas investindo sem compreender totalmente o produto, o que pode gerar frustração no futuro.

Por isso, neste artigo, você vai entender de forma clara e prática o que são CDB e RDB, como funcionam, quais as diferenças entre eles e em quais situações cada um pode ser uma boa escolha. Assim, você consegue investir com mais consciência, evitando erros comuns e decisões por impulso.

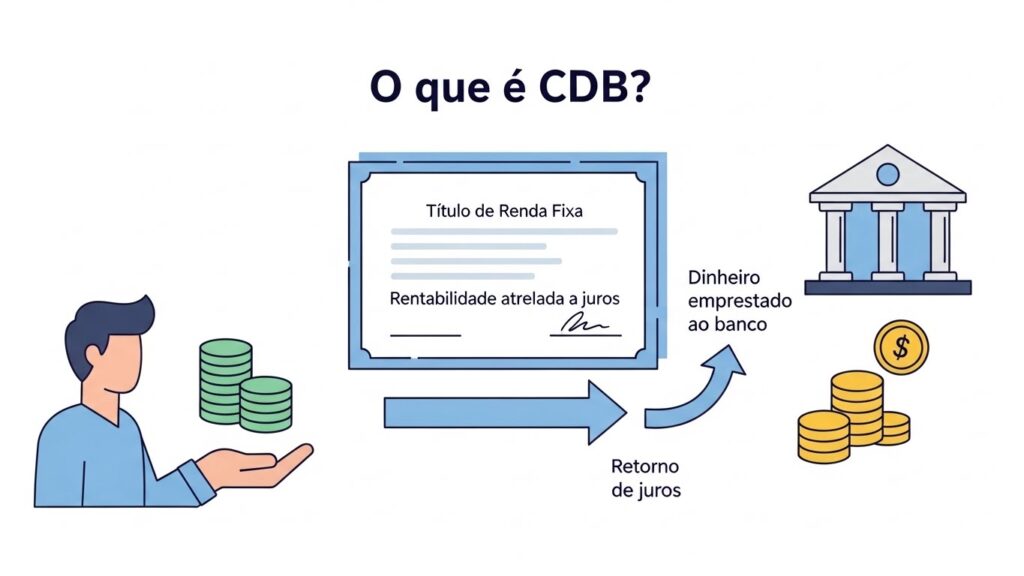

O que é CDB?

De forma simples, o CDB é um investimento de renda fixa emitido por bancos. Em outras palavras, ao investir nesse produto, você está emprestando dinheiro para uma instituição financeira, que utiliza esses recursos para suas operações.

Em troca desse empréstimo, o banco paga juros ao investidor. Dessa forma, após um determinado período, você recebe o valor investido acrescido da rentabilidade acordada no momento da aplicação.

Além disso, o CDB pode ter diferentes tipos de rentabilidade. Ele pode ser prefixado, pós-fixado ou híbrido. Portanto, antes de investir, é essencial entender como esse rendimento funciona e qual se encaixa melhor nos seus objetivos financeiros.

O que é RDB?

O RDB funciona de maneira muito semelhante ao CDB. No entanto, existe uma diferença importante que costuma passar despercebida. Enquanto o CDB pode ser negociado no mercado secundário, o RDB não permite essa negociação.

Ou seja, ao investir em RDB, você precisa manter o dinheiro aplicado até o vencimento. Consequentemente, esse tipo de investimento costuma ter menos liquidez, o que exige mais planejamento por parte do investidor.

Ainda assim, o RDB também é um investimento de renda fixa emitido por bancos e, portanto, segue a mesma lógica básica: você empresta dinheiro e recebe juros como remuneração.

Principais diferenças entre CDB e RDB

Embora sejam parecidos, existem diferenças relevantes que precisam ser consideradas. De modo geral, essas diferenças estão ligadas à liquidez, à negociação e ao perfil do investidor.

Primeiramente, o CDB pode permitir resgate antes do vencimento ou até mesmo negociação, dependendo do produto. Já o RDB exige que o dinheiro fique aplicado até o final do prazo.

Além disso, essa característica faz com que o RDB seja mais indicado para quem tem objetivos bem definidos e não pretende mexer no dinheiro antes do vencimento. Por outro lado, o CDB pode oferecer mais flexibilidade.

Portanto, entender essas diferenças é fundamental para evitar problemas de liquidez no futuro.

Rentabilidade: como esses investimentos rendem dinheiro

Basicamente, tanto o CDB quanto o RDB rendem de acordo com a taxa definida no momento da aplicação. Normalmente, essa taxa está atrelada ao CDI, que acompanha de perto a taxa Selic.

Nesse sentido, é comum encontrar investimentos que pagam um percentual do CDI, como 100%, 110% ou até mais, dependendo do banco e do prazo. Consequentemente, quanto maior o percentual, maior tende a ser o rendimento.

Além disso, também existem opções prefixadas, em que o investidor já sabe exatamente quanto vai receber no vencimento. Portanto, a escolha do tipo de rentabilidade deve considerar o cenário econômico e seus objetivos.

CDB e RDB são seguros?

Essa é uma dúvida muito comum, e com razão. De modo geral, tanto CDB quanto RDB contam com a proteção do Fundo Garantidor de Créditos, o FGC.

Isso significa que, em caso de quebra da instituição financeira, o investidor tem garantia de até R$ 250 mil por CPF e por instituição. Portanto, para a maioria das pessoas, esse limite é mais do que suficiente.

No entanto, é importante lembrar que essa proteção tem regras específicas. Ainda assim, para quem investe valores dentro do limite, esses produtos são considerados bastante seguros.

Quando vale a pena investir nesses produtos?

De modo geral, esses investimentos fazem sentido em várias situações. Primeiramente, eles são muito indicados para quem está começando a investir, pois oferecem previsibilidade e menor risco.

Além disso, também podem ser usados para objetivos de curto e médio prazo, desde que a liquidez seja adequada. Nesse caso, é fundamental escolher produtos que permitam resgate quando necessário.

Por outro lado, para objetivos de longo prazo, é importante avaliar se a rentabilidade oferecida compensa o prazo de imobilização do dinheiro. Assim, a escolha se torna mais estratégica.

CDB e RDB para reserva de emergência: vale a pena?

Essa é uma pergunta frequente. De modo geral, alguns CDBs com liquidez diária podem ser utilizados como reserva de emergência. Nesse caso, o dinheiro fica rendendo e pode ser resgatado a qualquer momento.

No entanto, RDBs, por exigirem permanência até o vencimento, não são indicados para essa finalidade. Portanto, é fundamental alinhar o tipo de investimento com o objetivo financeiro.

Assim, antes de investir, analise se aquele produto oferece liquidez compatível com suas necessidades.

Tributação: como funciona o imposto

Tanto o CDB quanto o RDB seguem a tabela regressiva do Imposto de Renda. Ou seja, quanto mais tempo o dinheiro ficar investido, menor será o imposto pago sobre os rendimentos.

Além disso, o imposto incide apenas sobre o lucro, e não sobre o valor total investido. Portanto, apesar da tributação, esses investimentos ainda costumam ser mais vantajosos do que a poupança.

Consequentemente, manter o investimento por mais tempo pode aumentar o retorno líquido.

Erros comuns ao investir nesses produtos

Um erro muito comum é investir sem observar a liquidez. Muitas pessoas aplicam todo o dinheiro em produtos com vencimento longo e depois precisam resgatar antes do prazo.

Outro erro frequente é olhar apenas para a rentabilidade e ignorar o risco da instituição financeira. Portanto, é sempre importante avaliar a solidez do banco emissor.

Além disso, investir sem um objetivo claro também costuma gerar frustração. Por isso, planejamento é essencial.

Relação com o planejamento financeiro

Esses investimentos devem fazer parte de uma estratégia maior. Ou seja, eles não existem isoladamente. Pelo contrário, precisam estar alinhados com o seu planejamento financeiro.

Nesse sentido, antes de investir, é importante ter controle do orçamento, reserva de emergência e objetivos bem definidos. Assim, a renda fixa cumpre seu papel de trazer estabilidade e previsibilidade.

Se você ainda está organizando sua vida financeira, vale a pena começar pelo básico antes de investir.

Conexão com o restante da renda fixa

Dentro da renda fixa, esses produtos são apenas uma parte do universo disponível. Além deles, existem títulos públicos, debêntures e fundos de renda fixa.

Portanto, entender como cada investimento funciona ajuda a montar uma carteira mais equilibrada. Dessa forma, você reduz riscos e melhora o potencial de retorno ao longo do tempo.

Conclusão

Em resumo, entender como funcionam CDB e RDB é essencial para quem deseja investir com mais segurança e consciência. Esses produtos oferecem previsibilidade, proteção e acessibilidade, o que os torna muito populares entre investidores iniciantes.

No entanto, como qualquer investimento, eles exigem análise, planejamento e alinhamento com objetivos pessoais. Portanto, antes de investir, avalie prazos, liquidez, rentabilidade e riscos.

Assim, esses investimentos deixam de ser apenas uma aplicação financeira e passam a ser ferramentas importantes dentro do seu planejamento financeiro de longo prazo. Acompanhe também nosso artigo: O que é renda fixa: entenda como funciona e se vale a pena investir

Uma resposta