Introdução

De modo geral, quando uma pessoa começa a estudar investimentos em renda fixa, é comum ouvir que LCI e LCA são boas opções, principalmente por causa da isenção de imposto de renda. No entanto, apesar dessa fama positiva, muitas pessoas investem nesses produtos sem entender exatamente como funcionam.

Nesse sentido, surgem dúvidas importantes. Afinal, o que são LCI e LCA? Além disso, será que elas são realmente melhores do que CDB, Tesouro Direto ou outros investimentos de renda fixa? Ainda assim, por falta de informação clara, muitos acabam escolhendo apenas pela promessa de “isento de imposto”, sem analisar o contexto completo.

Por isso, neste artigo, você vai aprender tudo sobre LCI e LCA, desde o conceito básico até as vantagens, riscos, tributação, liquidez e situações em que esses investimentos realmente fazem sentido. Assim, você poderá tomar decisões mais conscientes e alinhadas ao seu planejamento financeiro.

O que são LCI e LCA?

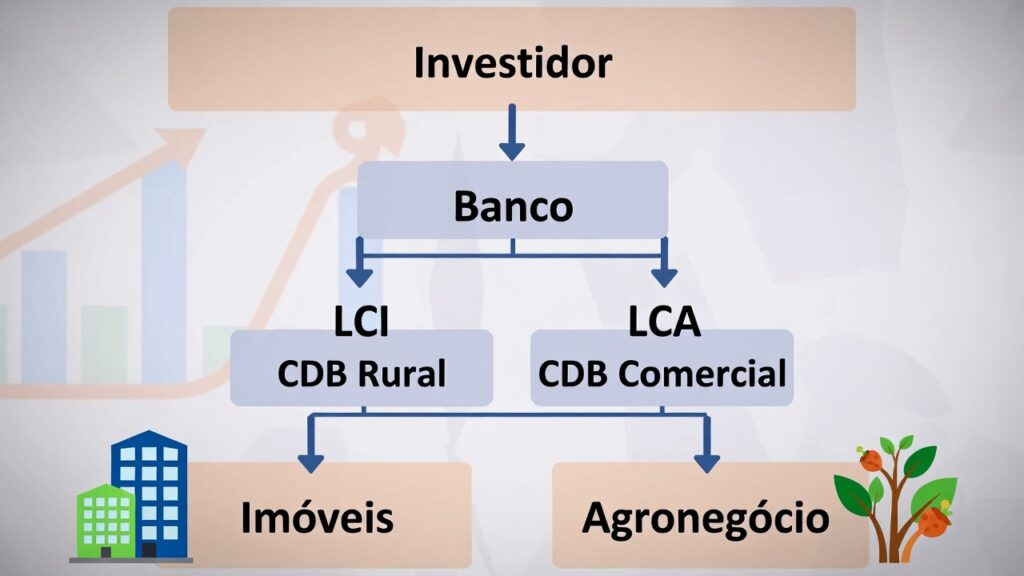

De forma simples, LCI e LCA são títulos de renda fixa emitidos por bancos. Ao investir nesses produtos, você está emprestando dinheiro para a instituição financeira, assim como acontece em outros investimentos bancários.

A diferença principal está na finalidade do dinheiro captado. No caso da LCI, os recursos são direcionados ao setor imobiliário. Já na LCA, o dinheiro é usado para financiar o agronegócio.

Em troca desse empréstimo, o banco paga juros ao investidor. Consequentemente, ao final do prazo, você recebe o valor aplicado acrescido da rentabilidade acordada no momento da aplicação.

O funcionamento das LCI e LCA e sua relação com o sistema financeiro nacional seguem normas definidas pelo Banco Central do Brasil, conforme explicado nos conteúdos oficiais disponíveis no site do Banco Central do Brasil.

Qual a diferença entre LCI e LCA?

Na prática, a diferença entre LCI e LCA é pequena do ponto de vista do investidor pessoa física. Ambas funcionam de forma semelhante, possuem regras parecidas e oferecem benefícios próximos.

A principal distinção está apenas no destino do dinheiro:

- LCI → setor imobiliário

- LCA → agronegócio

Portanto, para quem investe, a escolha entre LCI e LCA normalmente não muda a estratégia financeira, mas sim a disponibilidade do produto e a rentabilidade oferecida pelo banco.

Por que LCI e LCA são isentas de imposto de renda?

Um dos maiores atrativos das LCI e LCA é a isenção de imposto de renda para pessoas físicas. Isso acontece porque o governo incentiva investimentos nos setores imobiliário e agrícola.

Nesse sentido, ao isentar esses produtos de imposto, o governo facilita o financiamento dessas áreas, consideradas estratégicas para a economia. Como resultado, o investidor recebe o rendimento líquido, sem desconto de imposto.

No entanto, é importante destacar que essa isenção não significa que o investimento seja automaticamente melhor do que outros. Portanto, sempre é necessário comparar rentabilidade líquida, prazo e liquidez.

Como funciona a rentabilidade de LCI e LCA?

De modo geral, LCI e LCA costumam ter rentabilidade atrelada ao CDI. Ou seja, o rendimento é expresso como um percentual do CDI, como 90%, 95% ou até mais, dependendo do banco e do prazo.

Além disso, em alguns casos, também existem opções prefixadas, em que o investidor sabe exatamente quanto vai receber no vencimento. Portanto, antes de investir, é fundamental entender como aquela rentabilidade funciona.

Consequentemente, ao comparar uma LCI com um CDB, por exemplo, é essencial calcular o rendimento líquido, considerando que o CDB sofre tributação e a LCI não.

LCI e LCA são seguras?

Essa é uma dúvida muito comum, e com razão. De modo geral, LCI e LCA contam com a proteção do Fundo Garantidor de Créditos (FGC).

As LCI e LCA contam com a proteção do Fundo Garantidor de Créditos (FGC), que garante investimentos de até R$ 250 mil por CPF e por instituição, conforme as regras disponíveis no site oficial do Fundo Garantidor de Créditos (FGC).

Portanto, para a maioria das pessoas físicas, esses investimentos são considerados bastante seguros, desde que o valor investido esteja dentro do limite de garantia.

Liquidez: posso resgatar a qualquer momento?

Aqui está um ponto que merece atenção. Diferentemente de alguns CDBs com liquidez diária, LCI e LCA geralmente possuem prazos de carência.

Ou seja, durante um período inicial, o investidor não pode resgatar o dinheiro. Esse prazo pode variar de alguns meses a mais de um ano, dependendo do produto.

Portanto, esses investimentos não são indicados para reserva de emergência. Nesse caso, é mais adequado buscar investimentos com liquidez imediata.

LCI e LCA valem a pena para iniciantes?

De modo geral, LCI e LCA podem ser boas opções para iniciantes, desde que o investidor já tenha uma reserva de emergência formada e não precise do dinheiro no curto prazo.

Além disso, esses produtos são interessantes para quem busca previsibilidade e menor risco, sem abrir mão de uma boa rentabilidade líquida.

No entanto, para quem ainda está organizando a vida financeira ou precisa de liquidez, talvez não sejam a melhor primeira escolha.

Comparação: LCI e LCA x CDB

Quando comparamos LCI e LCA com CDB, o ponto central está na tributação. Enquanto o CDB sofre imposto de renda conforme a tabela regressiva, LCI e LCA são isentas.

Por outro lado, muitos CDBs oferecem liquidez diária, o que não é comum em LCI e LCA. Portanto, a escolha depende do objetivo do dinheiro.

Se a ideia é investir por um prazo definido e aproveitar a isenção de imposto, LCI e LCA podem ser vantajosas. Caso contrário, o CDB pode ser mais flexível.

Relação com o planejamento financeiro

Assim como qualquer investimento, LCI e LCA não devem ser escolhidas isoladamente. Pelo contrário, precisam fazer parte de um planejamento financeiro bem estruturado.

Nesse sentido, antes de investir, é importante:

- Ter controle financeiro

- Possuir reserva de emergência

- Definir objetivos claros

Somente depois disso, esses investimentos passam a cumprir bem seu papel dentro da carteira.

Erros comuns ao investir em LCI e LCA

Um erro frequente é investir todo o dinheiro disponível nesses produtos, sem considerar a falta de liquidez. Outro erro é escolher apenas pelo maior percentual do CDI, ignorando o prazo.

Além disso, muitas pessoas esquecem de verificar o limite do FGC, o que pode aumentar o risco desnecessariamente.

Portanto, informação e planejamento são essenciais para evitar decisões equivocadas.

Quando LCI e LCA fazem mais sentido?

De modo geral, LCI e LCA fazem mais sentido para objetivos de curto a médio prazo, quando o investidor já sabe que não precisará do dinheiro durante o período de carência.

Além disso, elas são interessantes em cenários de juros mais altos, quando os percentuais do CDI oferecem boa rentabilidade líquida.

Link de saída (autoridade)

Para mais informações oficiais sobre a proteção do Fundo Garantidor de Créditos, consulte o site institucional do próprio FGC.

👉 Site oficial do Fundo Garantidor de Créditos (FGC)

(link externo institucional)

Links internos – continue aprendendo sobre renda fixa

Agora que você entendeu LCI e LCA, vale aprofundar seu conhecimento nos outros investimentos de renda fixa já publicados no Trilha da Fortuna:

- 👉 O que é renda fixa: entenda como funciona e se vale a pena investir

- 👉 Renda Fixa – CDB e RDB: o que são, diferenças e quando vale a pena investir

- 👉 Tesouro Direto: como investir passo a passo mesmo com pouco dinheiro

Esses conteúdos se complementam e ajudam você a montar uma base sólida em investimentos.

Conclusão

Em resumo, LCI e LCA são investimentos de renda fixa interessantes, principalmente por oferecerem isenção de imposto de renda e proteção do FGC. No entanto, como vimos ao longo do artigo, elas não são perfeitas para todas as situações.

Portanto, antes de investir, é fundamental analisar prazo, liquidez, rentabilidade e alinhamento com seus objetivos financeiros. Assim, LCI e LCA deixam de ser apenas “investimentos isentos” e passam a ser ferramentas estratégicas dentro do seu planejamento financeiro.

Com informação, paciência e organização, esses títulos podem contribuir de forma consistente para sua evolução financeira.