A renda fixa é uma das modalidades de investimento mais importantes do mercado financeiro para quem deseja investir com segurança e, além disso, continua sendo uma das preferidas dos brasileiros. Isso porque, além de oferecer previsibilidade, ela também proporciona segurança, diversificação e, principalmente, alternativas adequadas para diferentes perfis de investidores — desde os iniciantes até os mais experientes. Desse modo, torna-se uma escolha estratégica para quem busca estabilidade e constância nos resultados.

Neste artigo da Trilha da Fortuna, você encontrará tudo o que precisa saber sobre renda fixa. Primeiro, explicaremos como ela funciona; em seguida, apresentaremos quais são os principais títulos disponíveis; depois, discutiremos seus riscos; além disso, detalharemos estratégias, vantagens e desvantagens; por fim, mostraremos a forma correta de investir nessa modalidade. Além disso, forneceremos links úteis para sites oficiais, de modo que, ao acessá-los, você possa aprofundar seu conhecimento com ainda mais segurança e confiança.

O que é Renda Fixa?

A renda fixa é uma categoria de investimentos em que você sabe, desde o início, como será calculada a rentabilidade. Em outras palavras, existe uma regra de remuneração previamente definida que orienta todo o retorno do investimento. Assim, essa rentabilidade pode ser determinada por um juro prefixado ou, ainda, por um percentual que acompanha algum índice — como o CDI ou a inflação (IPCA). Desse modo, o investidor entende com precisão a lógica por trás dos ganhos.

Assim, quando você aplica em renda fixa, na prática, está emprestando dinheiro para uma instituição — seja um banco, uma empresa ou o próprio governo — e, em troca, essa instituição devolverá o valor investido acrescido dos juros previamente acordados. Dessa forma, o investidor consegue prever com mais clareza como será sua remuneração ao longo do tempo.

Por que a Renda Fixa é tão importante?

A renda fixa é essencial em praticamente todas as carteiras. Isso porque, ao mesmo tempo, ela funciona como uma ferramenta de proteção contra a volatilidade, além de servir como fonte estável de rentabilidade. Adicionalmente, ela também pode ser utilizada como reserva de emergência e, consequentemente, como um importante recurso de diversificação de risco.

Além disso, muitos títulos contam com a garantia do FGC (Fundo Garantidor de Créditos), que cobre até R$ 250.000,00 por instituição e até R$ 1.000.000,00 por CPF no total, o que, por sua vez, aumenta ainda mais a segurança do investidor.

Para saber mais sobre o FGC, acesse o site oficial:

https://www.fgc.org.br

Como a Renda Fixa Funciona?

O funcionamento é bastante simples: você aplica seu dinheiro e, em troca, recebe juros. De modo geral, esses juros podem ser classificados em três categorias:

1. Prefixados

Nesse caso, desde o início, você sabe exatamente quanto receberá no vencimento. Ou seja, a taxa é totalmente previsível.

Exemplo:

“Investimento com taxa fixada de 10% ao ano.”

2. Pós-fixados

Já nos investimentos pós-fixados, a rentabilidade varia ao longo do tempo, pois acompanha um indicador econômico. Entre os principais, destacam-se:

- CDI (Certificado de Depósito Interbancário)

Praticamente sempre, ele serve como referência para grande parte dos investimentos pós-fixados.

Mais detalhes no site oficial da B3:

https://www.b3.com.br - IPCA (Índice de Preços ao Consumidor Amplo)

Esse é o principal indicador da inflação no Brasil e, consequentemente, influencia diversos títulos.

Informações completas no site oficial do IBGE:

https://www.ibge.gov.br

3. Híbridos

Por fim, existem os títulos híbridos, que combinam uma parte prefixada com a variação da inflação. Dessa forma, o investidor garante tanto previsibilidade quanto proteção contra a perda de poder de compra.

Exemplo:

“IPCA + 5% ao ano”.

Esse modelo, portanto, assegura preservação do poder de compra e rendimento real ao longo do tempo.

Principais Tipos de Investimentos em Renda Fixa

A seguir, explicamos cada um dos principais títulos disponíveis no mercado.

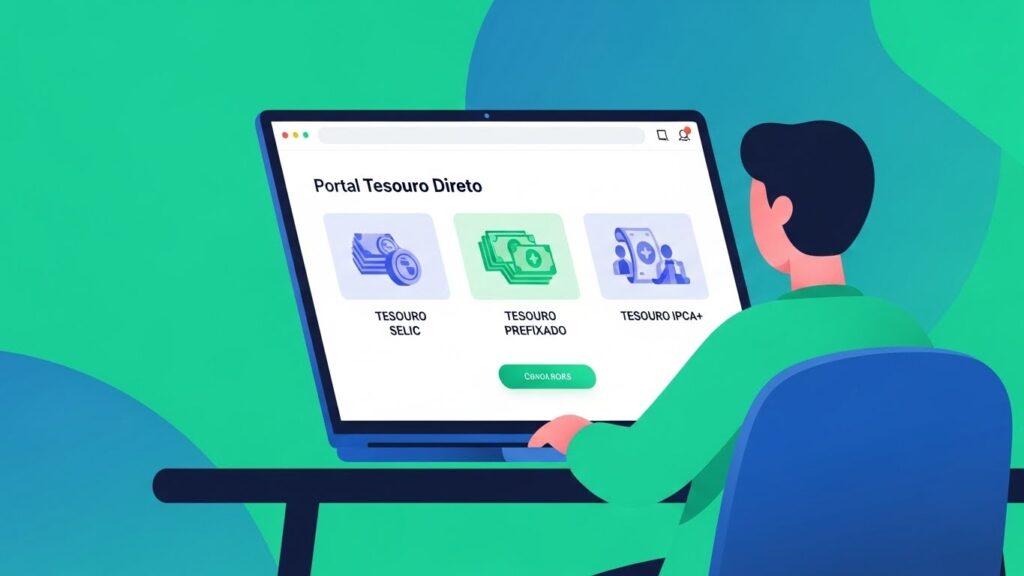

1. Tesouro Direto

O Tesouro Direto, plataforma criada pelo governo federal em parceria com a B3, permite que qualquer pessoa invista em títulos públicos. Por isso, ele é amplamente reconhecido como uma das melhores opções para quem deseja investir com segurança. Além disso, sua acessibilidade e transparência tornam o processo ainda mais confiável para investidores de todos os perfis.

Site oficial:

https://www.tesourodireto.com.br

Tipos de títulos:

Tesouro Selic (LFT)

Por ser um título pós-fixado, o Tesouro Selic se destaca como uma das opções mais seguras e estáveis da renda fixa. Além disso, é excelente para reserva de emergência, já que possui baixa oscilação e acompanha de perto a taxa básica de juros.

Tesouro Prefixado (LTN)

Já o Tesouro Prefixado oferece uma taxa fixa, definida no momento da aplicação. Por essa razão, ele se torna ideal quando o investidor acredita que os juros futuros vão cair. Assim, é possível travar uma rentabilidade interessante antes de uma possível queda da taxa Selic.

Tesouro IPCA+ (NTN-B)

Por outro lado, o Tesouro IPCA+ combina uma taxa de juros real com a variação da inflação, garantindo proteção contínua do poder de compra. Consequentemente, ele é excelente para objetivos de longo prazo, como aposentadoria, estudos dos filhos e construção de patrimônio duradouro.

2. CDB – Certificado de Depósito Bancário

O CDB é oferecido por bancos e, por isso, sua rentabilidade pode assumir diferentes formas, como:

- Prefixada,

- Pós-fixada (geralmente atrelada ao CDI),

- Ou híbrida, combinando características das duas modalidades.

Além disso, o CDB conta com a garantia do FGC, o que, consequentemente, permite investir com ainda mais segurança e tranquilidade.

3. LC, LCI e LCA

A LC – Letra de Câmbio é emitida por financeiras; já a LCI – Letra de Crédito Imobiliário é isenta de IR; e a LCA – Letra de Crédito do Agronegócio também recebe essa isenção. Assim, cada um desses títulos possui características específicas, mas, ao mesmo tempo, todos compartilham um objetivo em comum: estimular setores importantes da economia. Por isso, eles oferecem vantagens fiscais que podem tornar o investimento ainda mais atrativo.

4. Debêntures

As debêntures são emitidas por empresas para captar recursos.

Podem ser:

- Simples

- Incentivadas (isentas de IR)

- Conversíveis

Apesar de não terem garantia do FGC, podem oferecer rentabilidades mais altas.

5. CRIs e CRAs

São títulos de securitização ligados ao setor imobiliário (CRI) e ao agronegócio (CRA).

Oferecem retornos mais elevados, porém com maior risco.

Como São Tributados os Investimentos de Renda Fixa?

A maioria dos investimentos possui Imposto de Renda regressivo:

| Tempo Investido | Alíquota de IR |

|---|---|

| Até 180 dias | 22,5% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Já investimentos como LCI, LCA, CRI e CRA são isentos de imposto.

Veja a tabela oficial da Receita Federal:

https://www.gov.br/receitafederal

Quais são os Riscos da Renda Fixa?

Embora seja considerada uma modalidade bastante segura, a renda fixa não está totalmente livre de riscos. Por isso, é fundamental conhecê-los antes de investir. Os principais são:

1. Risco de Crédito

Refere-se à possibilidade de a instituição não pagar a dívida. Para reduzir esse risco, o investidor pode contar com o FGC, além de realizar uma análise cuidadosa da instituição e verificar seu rating.

2. Risco de Mercado

Ocorre devido à oscilação no preço dos títulos — especialmente aqueles prefixados e atrelados ao IPCA. Desse modo, o valor pode variar antes do vencimento.

3. Risco de Liquidez

Relaciona-se à dificuldade de resgatar o título antes do prazo final. Portanto, caso o investidor precise do dinheiro rapidamente, pode enfrentar limitações.

4. Risco Inflacionário

Aparece quando a inflação sobe mais do que o rendimento do investimento. Assim, o poder de compra pode diminuir mesmo que haja lucro nominal.

Vantagens da Renda Fixa

A renda fixa oferece uma série de vantagens que a tornam extremamente atrativa para diferentes tipos de investidores. Entre os principais benefícios, estão a segurança, que garante maior tranquilidade ao aplicar; a previsibilidade, que permite planejar o futuro financeiro com mais precisão; e a diversificação, que contribui para equilibrar a carteira. Além disso, a modalidade apresenta opções adequadas para todos os perfis, desde iniciantes até os mais experientes. Outro ponto relevante é que ela é ideal para a formação de reserva de emergência, já que pode oferecer possibilidade de rendimento diário. Por fim, muitos títulos ainda proporcionam proteção contra a inflação (IPCA+), o que preserva o poder de compra ao longo do tempo.

Desvantagens da Renda Fixa

Apesar de suas diversas qualidades, a renda fixa também apresenta algumas desvantagens que precisam ser consideradas. Para começar, sua rentabilidade tende a ser menor do que a da renda variável no longo prazo, o que pode limitar os ganhos de quem busca alto desempenho. Além disso, em períodos de inflação elevada, ela pode perder para o aumento dos preços, comprometendo o poder de compra do investidor. Outro ponto importante é que as regras de tributação variam conforme o tipo de título, exigindo atenção redobrada. Por fim, algumas opções apresentam baixa liquidez, o que significa que pode ser mais difícil resgatar o dinheiro antes do vencimento.

Renda Fixa é indicada para quem?

A renda fixa é ideal para diversos perfis e objetivos financeiros. Em primeiro lugar, ela atende muito bem aos iniciantes, que buscam segurança enquanto dão os primeiros passos no mundo dos investimentos. Além disso, é uma escolha adequada para investidores conservadores, que priorizam estabilidade. Da mesma forma, beneficia pessoas com metas de curto prazo, já que permite maior previsibilidade. Outro ponto relevante é que a renda fixa é excelente para a construção de reserva de emergência, graças à liquidez de muitos títulos. Por fim, também contribui para a diversificação de carteira e pode ser estratégica para a aposentadoria, especialmente por meio do Tesouro IPCA+.

Estratégias para Investir com Segurança e Alto Desempenho

1. Reserva de Emergência no Tesouro Selic ou CDB 100% CDI com liquidez diária

Essa é a estratégia mais recomendada para proteger o capital e garantir acesso rápido ao dinheiro em casos inesperados. Além disso, esses títulos oferecem baixo risco e alta previsibilidade.

2. Metas de Médio Prazo: Prefixados

Os títulos prefixados são indicados principalmente quando os juros estão altos, pois, nesse cenário, há grande potencial de ganho caso as taxas caiam no futuro. Assim, o investidor pode obter retornos acima da média.

3. Objetivos de Longo Prazo: IPCA+

O Tesouro IPCA+ é ideal para quem deseja proteger o patrimônio contra a inflação ao longo dos anos. Desse modo, garante-se que o valor investido mantenha ou aumente seu poder de compra no tempo.

4. Diversificação entre instituições

Distribuir investimentos entre diferentes bancos e financeiras é uma forma eficiente de reduzir riscos. Além disso, essa prática permite aproveitar ao máximo a cobertura do FGC, aumentando a segurança da carteira.

5. Escada de Vencimentos (Ladder)

A estratégia de ladder consiste em montar uma carteira com títulos de prazos variados. Como resultado, o investidor reduz tanto o risco de mercado quanto o risco de liquidez, além de contar com vencimentos periódicos para reinvestir.

Como Iniciar Seus Investimentos em Renda Fixa

Siga este passo a passo:

- Primeiro, abra uma conta em uma corretora confiável — pesquise reputação, taxas e plataforma antes de decidir.

- Em seguida, defina seus objetivos (curto, médio e longo prazo), pois somente assim você escolherá os títulos mais adequados.

- Depois, escolha os títulos certos (Tesouro Selic, Tesouro IPCA+, CDB atrelado ao CDI etc.), tendo em mente o horizonte e a liquidez que você precisa.

- Além disso, compare taxas e rentabilidades entre instituições e oferecimentos — portanto, fique atento à taxa de administração e ao spread.

- Após isso, faça aportes periódicos — assim, você aproveita o efeito dos juros compostos e reduz o risco de timing.

- Por fim, acompanhe seus investimentos, mas sem ansiedade; revise sua carteira em intervalos razoáveis e ajuste quando for necessário.

Para comparar investimentos, use o site oficial do Banco Central:

https://www.bcb.gov.br

Conclusão

A renda fixa é um dos pilares fundamentais para quem deseja construir riqueza de forma segura e estratégica. Ela oferece proteção, rentabilidade estável, diversificação e oportunidades únicas — especialmente em períodos de juros elevados no Brasil.

Lembre-se: investir com segurança é essencial.

Aqui no Trilha da Fortuna, acreditamos no poder das escolhas inteligentes e consistentes. Quando você domina a renda fixa, conquista um dos passos mais importantes rumo à liberdade financeira.

Continue explorando nossos conteúdos e aproveite também os artigos completos que preparamos sobre cada tipo de investimento em renda fixa — todos pensados para ajudar você a investir com segurança e clareza.

CDB – Certificado de Depósito Interbancário